Ποιος είναι ο μεγάλος κίνδυνος που μπορεί να οδηγήσει σε νέα κατάρρευση την τιμή του πετρελαίου

Του Julian Lee

Για πρώτη φορά εδώ και εβδομάδες, οι ειδήσεις γύρω από το πετρέλαιο δεν είναι εξ ολοκλήρου αρνητικές. Οι περικοπές στην παραγωγή αρχίζουν να δημιουργούν μεγάλες “βαλβίδες αποσυμπίεσης” της προσφοράς, ενώ η ζήτηση αρχίζει να ανακάμπτει, έστω ελαφρώς και εντελώς οριακά, καθώς κάτι που αρχίζει να μοιάζει με φυσιολογική ζωή αρχίζει να συνεχίζεται σε ορισμένα σημεία του κόσμου.

Υπάρχει όμως ένας διπλός κίνδυνος στον ορίζοντα: ακριβώς όπως η άρση των lockdown πριν την ώρα τους θα μπορούσε να φέρει μια δεύτερη εκτίναξη του αριθμού των λοιμώξεων από τον κορονοϊό και των θανάτων, μια χαλάρωση του – με πολύ κόπο συμφωνημένου – περιορισμού στην παραγωγή πετρελαίου συντομότερα του ενδεδειγμένου θα καθιστούσε πιθανή μια νέα, δεύτερη κατάρρευση της τιμής του αργού.

Η αναιμική “ανάκαμψη”

Με τη χαλάρωση των δρακόντειων μέτρων περιορισμού της κίνησης των ανθρώπων, τα πρώτα σημάδια αύξησης της ζήτησης εξακολουθούν να είναι ιδιαίτερα προσωρινού χαρακτήρα και μόνον σε κατά τόπους σημεία.

Πρόκειται για πολύ πρώιμο στάδιου του πρώτου μέρους της προσπάθειας να συρθούμε αργά προς τα επάνω από τον πυθμένα της καταστροφής της ζήτησης στον οποίο βρεθήκαμε τον Απρίλιο.

Η κατάσταση απέχει πολύ από την ανάπτυξη που διαπιστώναμε κάθε μήνα (σε ετήσια βάση) πριν από το πλήγμα του κορονοϊού ή από την αρχή του τέλους για το απίστευτο “φούσκωμα” των παγκόσμιων αποθηκευμένων αποθεμάτων αργού που δημιουργήθηκε την τελευταία περίοδο.

Ενδέχεται ωστόσο να πρόκειται όντως για μια πρώτη στροφή και αλλαγή πορείας – εάν βέβαια δεν υπάρξει ανάγκη η παγκόσμια οικονομία να ξαναμπεί “στον πάγο” προκειμένου να τεθεί υπό έλεγχο κάποιο νέο ξέσπασμα της πανδημίας του κορονοϊού.

Τα μαθήματα από την Κίνα

Ο τρόπος με τον οποίο η Κίνα επέστρεψε στη λειτουργία της κοινωνίας και της οικονομίας είναι ιδιαίτερα διδακτικός.

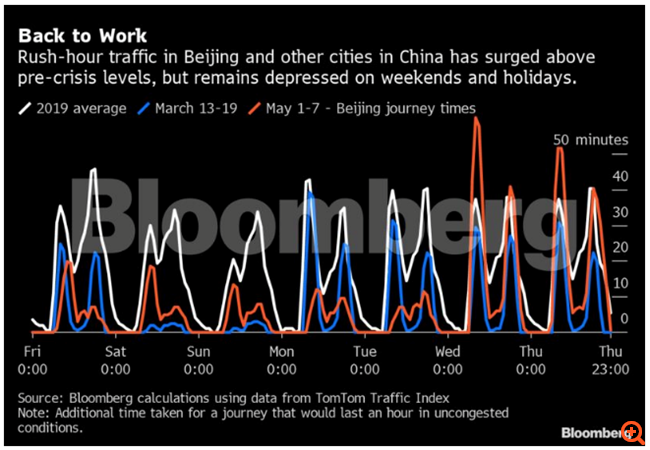

Η διαφορά της κίνησης οχημάτων στο Πεκίνο την τελευταία εβδομάδα με τις περιόδους προ κορονοϊού και εν μέσω της κρίσης, τον Μάρτιο

Η συμφόρηση στους δρόμους των μεγάλων πόλεων έχει αυξηθεί κατά τις ώρες αιχμής των μετακινήσεων, ωστόσο παραμένει εντελώς συμπιεσμένη εκτός αυτών των ωρών, με τα επίπεδα κυκλοφορίας να είναι πολύ χαμηλότερα από τα κανονικά κατά τη διάρκεια του σαββατοκύριακου και των αργιών.

Οι άνθρωποι, την ίδια ώρα, επιλέγουν να οδηγούν αντί να χρησιμοποιούν τα δημόσια μέσα μαζικής μεταφοράς (ΜΜΜ), ενισχύοντας τη ζήτηση για βενζίνη, μια τάση που είναι πιθανό να συνεχιστεί για μεγάλο χρονικό διάστημα σε μεγαλουπόλεις σε όλο τον κόσμο.

Στο Πεκίνο, για παράδειγμα, οι αριθμοί επιβατών στο μετρό εξακολουθούν να είναι μειωμένοι κατά πάνω από 50% σε σχέση με τα επίπεδά τους πριν από την εμφάνιση του νέου ιού, σύμφωνα με ανάλυση του Bloomberg NEF.

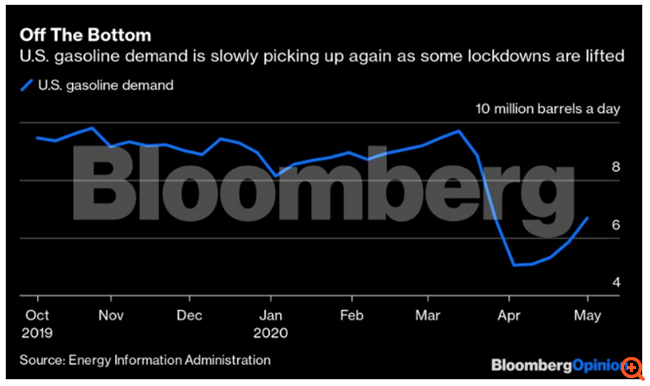

Καθώς ορισμένα τμήματα της επικράτειας των ΗΠΑ αρχίζουν να χαλαρώνουν τα lockdown τους και οι άνθρωποι αρχίζουν να βγαίνουν ξανά στους δρόμους, η ζήτηση βενζίνης έχει αρχίσει σιγά-σιγά να ανακάμπτει, μετά την υποχώρησή της σε χαμηλά 30ετίας την πρώτη εβδομάδα του Απριλίου.

Τα αποθέματα βενζίνης, τα οποία έφτασαν σε επίπεδα-ρεκόρ στις αρχές Απριλίου, έχουν αρχίσει να μειώνονται. Ωστόσο, η κατανάλωση εξακολουθεί να βρίσκεται σε επίπεδα που παρατηρούνταν στις αρχές της δεκαετίας του 1990 και οι προσπάθειες να ανοίξουν ξανά οι επιχειρήσεις και να επιστρέψουν οι άνθρωποι στη δουλειά θα πρέπει να λάβουν πολύ ευρύτερο χαρακτήρα πριν η κατανάλωση επιστρέψει σε κάτι που να θυμίζει “κανονικότητα” της οποιασδήποτε μορφής.

Η κατανάλωση βενζίνης στις ΗΠΑ έχει ξεφύγει από τα “τάρταρα” της κορύφωσης της πανδημίας, ωστόσο δεν έχει αποκατασταθεί στα προ κορονοϊού επίπεδα

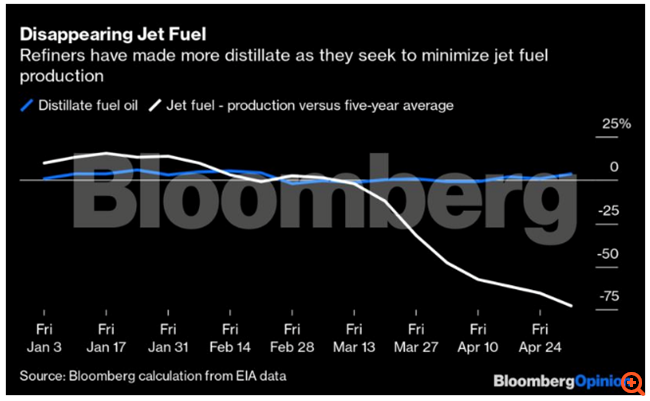

Η ζήτηση καυσίμων για αεροσκάφη χτυπήθηκε ακόμη πιο σκληρά και εξακολουθεί να παραμένει μειωμένη κατά περίπου τα δύο τρίτα από τα πενταετή μέσα επίπεδα για αυτή την περίοδο του έτους.

Δείχνει ελάχιστα σημάδια ανάκαμψης, με πολλά αεροπλάνα να μένουν καθηλωμένα στο έδαφος και με μεγάλη αβεβαιότητα σχετικά με το πότε και εάν οι άνθρωποι θα “αγκαλιάσουν” ξανά τη συνήθεια του να πετούν.

Αντίθετα, η ζήτηση για ντίζελ δεν χτυπήθηκε ποτέ τόσο σκληρά όσο εκείνη για άλλα καύσιμα μεταφοράς, εν μέρει επειδή τα φορτηγά συνέχισαν κανονικά κατά τη διάρκεια της πανδημίας τη μεταφορική τους δραστηριότητα.

Η δε έναρξη της περιόδου της σποράς σε μεγάλο μέρος του βόρειου ημισφαιρίου μπορεί να δώσει επιπλέον ώθηση στην κατανάλωση διυλισμένων καυσίμων τις επόμενες εβδομάδες.

Ωστόσο, τα αποθέματα εξακολουθούν να αυξάνονται, εν μέρει επειδή τα διυλιστήρια παράγουν μεγαλύτερες ποσότητες τέτοιων καυσίμων, καθώς προσπαθούν να ελαχιστοποιήσουν την παραγωγή καυσίμων για αεροσκάφη.

Η κατάρρευση της παραγωγής καυσίμων για αεροσκάφη από τα διυλιστήρια είναι εμφατική

Απέχουμε ωστόσο ακόμη πολύ από το να δούμε κάποια ιδιαίτερη ανακούφιση για τους παραγωγούς αργού, οι οποίοι και πρέπει να συνεχίσουν να κινούνται με μεγάλη αυτοσυγκράτηση.

Η συνέπεια των δεσμεύσεων Σαουδικής Αραβίας – Ρωσίας

Από την πλευρά της προσφοράς, οι μειώσεις λαμβάνουν επιτέλους σάρκα και οστά. Την 1η Μαΐου, η περικοπή παραγωγής σχεδόν 10 εκατομμυρίων βαρελιών ημερησίως που συμφωνήθηκαν τον περασμένο μήνα από την ομάδα χωρών του OPEC+, με επικεφαλής τη Σαουδική Αραβία και τη Ρωσία, τέθηκε τελικώς σε ισχύ.

Τα πρώτα “σημάδια” δείχνουν ότι οι μεγάλες περικοπές εφαρμόζονται όντως και από τις δύο χώρες. Η ρωσική παραγωγή αργού και συμπυκνώματος, μιας ελαφριάς μορφή πετρελαίου που εξάγεται από πεδία φυσικού αερίου, έφτασε κατά μέσο όρο τα 9,5 εκατομμύρια βαρέλια την ημέρα στις πρώτες πέντε ημέρες του Μαΐου, σύμφωνα με την Interfax Information Services Group.

Τα φορτία εξαγωγών της Σαουδικής Αραβίας είναι επίσης μειωμένα, σύμφωνα με τα δεδομένα παρακολούθησης των δεξαμενόπλοιων από το Bloomberg.

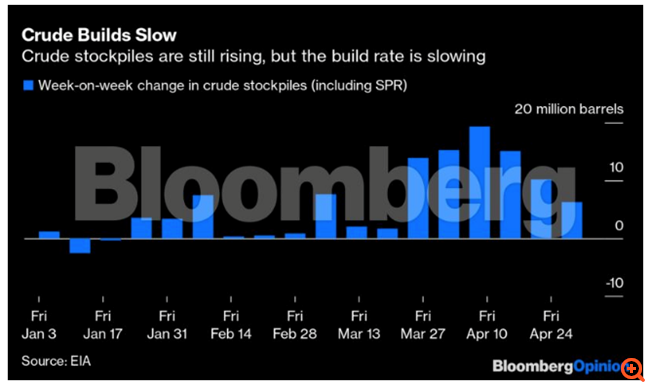

Τα αποθεματικά των ΗΠΑ

Μειώσεις παραγωγής με γνώμονα όχι κρατικές συμφωνίες, αλλά την ίδια την αγορά λαμβάνουν χώρα και αλλού. Τα δεδομένα για την τελευταία εβδομάδα του Απριλίου δείχνουν ότι η παραγωγή των ΗΠΑ έπεσε κάτω από 12 εκατομμύρια βαρέλια την ημέρα, για πρώτη φορά από τον Φεβρουάριο του 2019, εξαιρουμένης της περιόδου επίδρασης της τροπικής καταιγίδας Barry.

Τα μηνιαία στοιχεία δείχνουν ότι η παραγωγή μειώνεται σταθερά από τον Νοέμβριο του 2019 και εξής. Υπάρχει όμως ακόμη υπερβολικά πολύ αργό το οποίο εξορύσσεται από το έδαφος, καθώς και εντός των δεξαμενών αποθήκευσης.

Τα αποθέματα αργού πετρελαίου στις ΗΠΑ εξακολουθούν να αυξάνονται, παρόλο που ο ρυθμός αύξησής τους έχει αρχίσει να επιβραδύνεται.

Η αύξηση των αποθεμάτων αργού συνεχίζεται, αλλά με πιο χαμηλούς ρυθμούς

Η συμβουλευτική Rystad Energy “βλέπει” την παραγωγή των ΗΠΑ να μειώνεται κατά 1,3 εκατομμύρια βαρέλια την ημέρα μέχρι τα τέλη Ιουνίου, με βάση τα στοιχεία των παραγωγών για τις μελλοντικές κινήσεις τους.

Ας μην παρασυρόμαστε ωστόσο. Αυτή είναι μόνον η αρχή του κύκλου μιας ανάκαμψης ή ίσως μια πρώτη εκδήλωση του τέλους της πρόσφατης κατάρρευσης. Η αύξηση της κατανάλωση και η πτώση της παραγωγής μόλις που αρχίζουν να περιορίζουν το χάσμα μεταξύ προσφοράς και ζήτησης, η μαζική συσσώρευση αποθεμάτων δεν έχει σταματήσει ακόμη, ενώ ούτε λόγος δεν μπορεί να γίνει ακόμη για αντιστροφή της.

Ο βασικός κίνδυνος

Ο πραγματικός κίνδυνος πιθανότατα είναι, όταν όλος ο οικονομικός “πόνος” των περικοπών της παραγωγής και το ανθρώπινο κόστος των απωλειών θέσεων εργασίας αρχίσει να αποδίδει υψηλότερες τιμές πετρελαίου, οι παραγωγοί να θεωρήσουν τη συγκεκριμένη εξέλιξη ως “σήμα” για επανεκκίνηση των αντλιών, ωσάν το πρόβλημα της υπερπροσφοράς να έχει λυθεί “μαγικά” μέσα σε μια νύχτα.

Ο περιορισμός της παραγωγής πρέπει απαραιτήτως να διαρκέσει όσον καιρό χρειαστεί όχι μόνο για την επαναφορά της προσφοράς και της ζήτησης σε ισορροπία, αλλά και για την επαναφορά των αποθεμάτων σε χαμηλότερα, δηλαδή σε φυσιολογικά επίπεδα.

Είναι σημαντικό για όλους να το λάβουν αυτό υπ’ όψη.

Ενώ λοιπόν ο αντίκτυπος της κατάρρευσης των τιμών του πετρελαίου και συνακόλουθα του όγκου της παραγωγής έχει δημιουργήσει δυσκολίες για όλους εκείνους που εξαρτώνται από τη συγκεκριμένη επιχειρηματική δραστηριότητα, οι επιπτώσεις αποδεικνύονται ιδιαίτερα καταστροφικές για περιοχές όπου το πετρέλαιο είναι βασική πηγή εισοδήματος για την τοπική οικονομία και όπου δεν υπάρχουν οικονομικές “εφεδρείες”.

Πιστεύετε ότι τα πράγματα είναι άσχημα στο Midland του Τέξας; Δοκιμάστε να το συγκρίνετε με το Warri της Νιγηρίας.

capital.gr